正社員だけでなく、派遣スタッフやフリーランスなど、様々な働き方があるクリエイター。特にフリーランスで活躍しているクリエイターは、現状は仕事のボリューム、収入に満足していても、将来的にはこのままでよいのかという不安はつきものですよね。特に、定年退職後(フリーランスには定年はありませんが、いつまでも働けるわけではありません)の生活を支える年金については、その制度も複雑なことから、心配の種になっていませんか?そこで、現システムの解説をすると同時に、将来に向けて働き方を見つめ直すヒントとして、年金のシミュレーションをしてみましょう。

目次

■年金制度とは?

まずは基礎の話です。

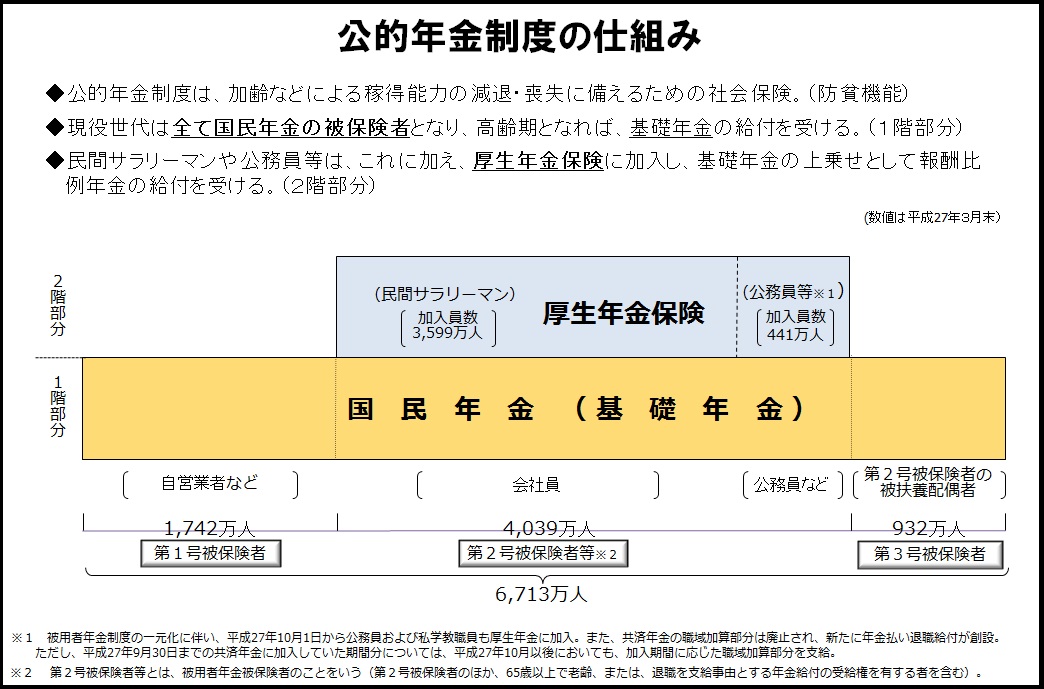

日本の年金制度は、国内に住む20歳以上60歳未満の人が全て加入する『国民年金』と、会社勤めの人が加入する『厚生年金』の2階建ての構造になっています。

働き方などに応じて現役時代に保険料を負担し、引退後にその負担に応じた年金を受給することができます。

具体的には3種類の被保険者に区別されています。(下図参照)

・国民年金第一号被保険者・・・自営業者・フリーター・農林漁業者・学生 等

保険料は毎月16,260円(平成28年度)

・国民年金第二号被保険者・・・サラリーマン・OL・公務員

保険料は月給の18.182%(平成28年度)を本人と会社が半分ずつ負担する。

月給が20万円の人の保険料は18,182円

月給が30万円の人の保険料は27,273円

・国民年金第三号被保険者・・・ 第二号被保険者の健康保険被扶養配偶者

保険料の納付義務は無く、払ったと扱われる。

注:第二号被保険者の配偶者であっても、年収が130万円を超えると第一号被保険者となる。

(厚生労働省/公的年金制度の概要 http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/)

例えば、国民年金第二号被保険者=会社勤めの期間がある方は『1階の国民年金』と『2階の厚生年金』の両方に加入していることになるので、将来、1階と2階の両方の制度から年金を受け取ることになります。

なお、第二号被保険者の保険料は、受け取る月給に応じて増減するため、会社勤め期間が長い人や給与が高い人はその分将来受け取る年金が増えていきます。

■働き方で変わる年金受給額。働き方でどれくらい差が出る?

『1階部分の国民年金』のみの加入だった人と、『1階の国民年金と2階の厚生年金両方』に長く加入していた人とでは、将来の年金に大きく差が開くことがあります。

事例で見てみましょう。

・Aさん 35才 女性

昭和56年4月2日生のA子さんは、2歳上(37歳)のご主人と子ども2人(5歳と2歳の女の子)の4人家族。

4年制大学卒業後、某広告代理店に就職し、丸8年間勤務。その後長女を30歳で出産。その後は専業主婦をしていましたが、1年前より在宅ワークでデザイナーの仕事を行っています。

現在はご主人の扶養に入っており、収入月額10万円未満に抑えるよう働いていますが、月の仕事量によっては、収入が5万円程度になることもあるし、逆に10万円を超えてしまうことがあります。今の状態の収入だと、今後の子ども達の教育費も不安であるし、そろそろ自分の老後の生活資金の心配もしなければなりません。そこで、安定した収入を得るための就職を検討するようになりました。

そうすると将来の年金額にどのように差異が生じるでしょうか。

【a.就職した場合】

20歳以後の年金加入状況は以下のようになります。

2年間・・・学生

8年間・・・正社員(給与は25万円とします)

6年間・・・専業主婦及び夫の扶養の範囲内での在宅ワーク

29年間(65歳まで)・・・正社員(給与は25万円とします)

現在の年金制度での試算ですが、この場合将来の年金額は、約1,478,000円/年(月額約123,000円)になります。

【b.今後もずっと扶養の範囲内での働き方を選んだ場合】

bの場合は、国民年金保険料の負担はありませんが、将来の年金額は約910,000円/年(月額約75,800円)になります。

あくまでも現状の年金制度でのシミュレーションとなりますが、85歳まで20年間年金を受給するとなると、aとbでは受取年金額の差は約1,136万円となります。

■老齢年金以外の制度

年金と聞くと、高齢になった時に受け取る老齢年金のイメージが強いですが、次のようなものもあります。

・重度の障害を負ってしまった時に受け取ることができる障害年金

・一家の大黒柱が亡くなってしまったときに残された遺族が受け取ることができる遺族年金

障害年金、遺族年金も老齢年金と同様、『1階の国民年金』『2階の厚生年金』と2階建て制度になっているので、両方の制度に加入している会社勤めの人の方が、もしもの時に受け取る年金額多くなります。

また、『2階の厚生年金』に加入するということは、その方は雇用保険や健康保険にも加入することになります。

これに対し『1階の国民年金』のみの方は国民健康保険に加入です。ここでの違いも発生することになります。

■まとめ

正社員や派遣スタッフとして『2階の厚生年金』に加入する働き方、いわゆる扶養の範囲内として働く、あるいはフリーランスとして働く。当たり前ですが、もらえる年金額が大きく異なってきます。また、もしもの時に受け取れる金額も違ってきます。

会社勤めを希望する、あるいはフリーランスや扶養の範囲内で仕事を続ける。年金のことだけで働き方を決めることはできませんが、予測することができない将来のリスクに対して、それぞれどのように臨んでおくかはしっかりと考えておくとよいですね。

─────お気軽にお問合せください!─────