前回は様々な投資商品をご紹介しました。初めての投資では一体何から始めればいいか、また、どうやってお金を貯め、増やしたりしたら良いのかわからない…という人も少なくないでしょう。筆者はファイナンシャルプランナーとして今まで多くのマネー相談にのってきましたが、その中で気づいたことは「性格で好む金融商品の傾向がある」ということ。もちろん、あくまでも相談経験の中で気づいた傾向で必ず当てはまるとは限りませんが、今後の商品選びの際の参考になればと思います。

目次

︎

■『堅実タイプ』お金を貯めるコツは「普通口座と貯蓄口座の使い分け」にあり!

毎月きちんと家計簿もつけて、何にどれだけお金を使っているかバッチリ把握している「堅実タイプ」の人は、「毎月の収入から○万円」「ボーナスから◯万円」と言ったように、毎月貯蓄する金額を決めている傾向にあります。

例えば「3年後に海外留学に行くので、それまでに100万円を貯める!」という場合、具体的に目標を決め、その目標に向かってきちんと貯められる人です。そして、堅実派は普段の「生活費を管理する口座」と「貯蓄するための口座」を意識的にわけている人が多くなっています。

「貯める」目的を果たすために口座を意識的にわけて、日々の生活に影響され貯蓄が減ることがなく、毎月一定額ずつ着実に貯蓄が増えます。

■︎堅実タイプは金融商品も安全性重視!

堅実タイプは、金融商品を選ぶ際にも堅実な性格が反映されてきます。銀行の定期預金や個人向け国債など、基本的に『元本割れがなく安全性の高い商品を好む』傾向にあります。

現在、大手都市銀行で定期預金の金利は0.01%とかなり低い状況です。もし、少しでも金利にこだわるなら「ネット銀行の定期預金」活用を検討しましょう。ネット銀行は店舗の維持費や人件費がない分、金利が高めに設定されています。

例えば、大手ネット銀行「ソニー銀行」は1年ものの定期預金の金利は0.05%と大手都市銀行と比べ、5倍も高い金利がついています。

また「個人向け国債」は、個人向けに国が発行する債券で『固定金利型(3年満期か5年満期)』と『変動金利型(10年満期)』があります。どちらも購入から1年が経過すれば、いつでも中途解約・換金が可能です。

さらに、個人向け国債の大きな特徴として額面金額で購入し額面金額で換金できること。つまり、一般の債券とは違って元本割れの心配がないのです!金利は変動・固定ともに0.05%と、ネット銀行同様に定期預金よりも若干高めになっています。

ちなみに、変動金利型(10年満期)は、実勢金利に応じて半年毎に適用利率が変わります。ですから、場合によっては受け取り利子が増えることも。固定金利型(3年満期か5年満期)は、満期まで適用利率が変わりません。

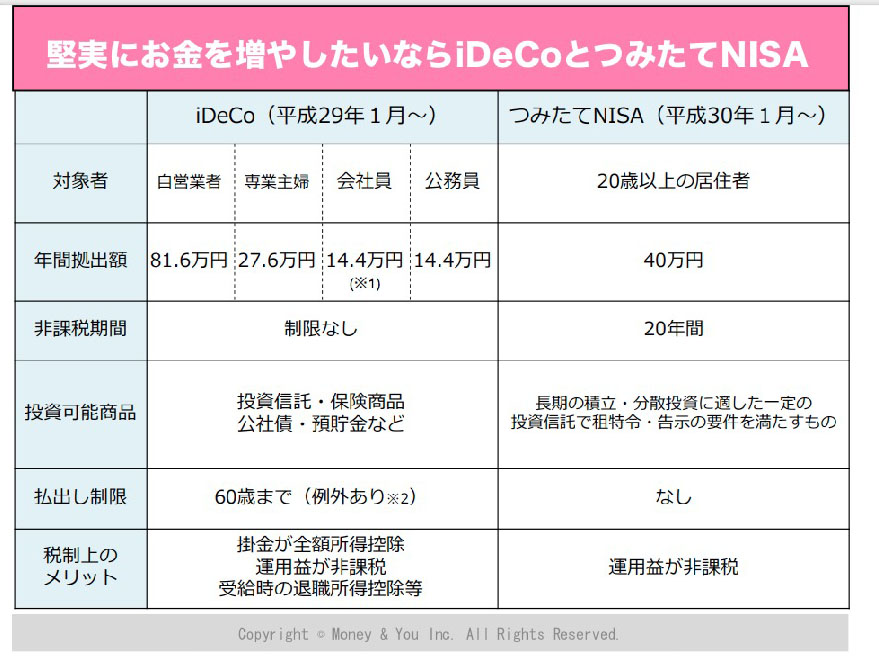

1歩進んだ投資を検討する場合には、前回記事で紹介した毎月一定額、投資信託を積み立てられる「iDeCo」や「つみたてNISA」がオススメです。投資信託は、少額から分散投資ができるので、他の投資商品よりもリスクを低くしつつ安定的に増やせる可能性が高いでしょう。

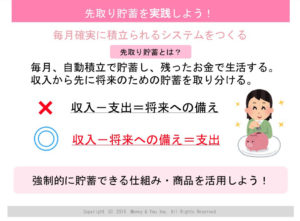

■『浪費家タイプ』お金の管理が苦手なら「先取り貯蓄」がオススメ

欲しいものがあると先のことは考えずショッピングを楽しむ「浪費家タイプ」の人は、レシートを受け取っても、すぐにレシートを捨ててしまったり、家計簿も一切つけず、お金の管理も少々ズボラ傾向であることが見受けられます。この点、フリーランスクリエイターの方は問題ないかと思いますが、企業勤めの方などは思い当たる方もいらっしゃるのではないでしょうか。

浪費家タイプは、とりあえずお金が入ったらまず使い、余ったら貯めるスタイルになりがちで、なかなか貯蓄できないのも無理はありません。

そんな感情のおもむくままにお金を使ってしまう浪費家タイプにぜひ実践して欲しいのが「先取り貯蓄」。毎月の報酬(給料)が入ったらまず貯蓄し、残ったお金でやりくりするようにしましょう。

さらに「普通預金口座の残高=貯蓄額」と思っている人も多いよう。これだと、日々の生活費に影響され貯蓄額が減ることもあり得ます。ここについては、堅実タイプをしっかり見習い「普通口座」と「貯蓄口座」にわけて管理するクセをつけましょう。

■貯める仕組みをつくることが先決! 財形や積立定期預金を活用!

「先取り貯蓄」と聞くと気が重いかもしれませんが、先に将来の貯蓄を取りわけてさえしまえば、後は「残ったお金の範囲で生活すれば、貯蓄が確実に積み上がる」と考えると気が楽になります。とは言っても、毎月お金を引き出し別口座に入れて…という手作業では、後回しになったり、続けるのが面倒になると思います。

そこで、利用したいのが「財形貯蓄」や銀行の「積立定期預金」などの自動積立システムの制度。毎月指定額を給与や銀行口座から自動的に引いて積み立ててくれるので面倒な作業が不要です。

投資を検討する時も上述で紹介した「iDeCo」や「つみたてNISA」などで投資信託の積立をするとよいでしょう。浪費家タイプの人は貯蓄も投資も、何より積み立てが重要ポイントです。

︎

■『アクティブタイプ』仕事もプライベートも積極的な人は、リターンも考えて投資を!

仕事もプライベートも手を抜かない、常に積極的な「アクティブタイプ」の人は、最新情報の知識を身につけるためセミナーに行ったり、資格取得のために学校に通ったり、スポーツクラブで健康維持したりと常にアクティブ。

何に対してもアクティブな姿勢で臨むのは良いことですが、時間とお金も投じる以上、きちんと「リターン」も考えましょう。

アクティブタイプはお金の勉強にも意欲的な人が多いようです。お金に関するセミナーや書籍を読んだりして、積極的に貯蓄や投資に取り組む人もいます。あるデータによると、年収が高い人や資産が多い人は、若い頃から定期的に自己投資を行っていた傾向にあるのだとか。自己投資には「リターン」を意識した行動で、さらに、将来の稼ぎ力やお金を増やす力が身につけられそうですよね。

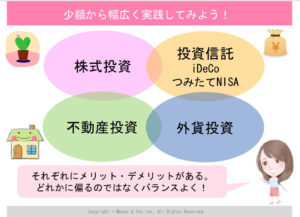

■︎少額から幅広く投資をしてみよう!

アクティブタイプはお金を増やすことにも積極的な人が多く、どんどん投資にトライするのも良いでしょう。ただし、一口に投資と言っても「株式投資・投資信託・外貨投資・不動産投資」など、様々な種類があります。

これはあくまでも個人的な見解ですが、例えば、定期的に雑誌やFacebook・TwitterなどのSNSで情報をチェックする、話題のカフェやショップに行くなど、好奇心旺盛でアクティブな人は「株式投資」に向いているように思います。

と言うのも、話題のお店へ頻繁に行くことで店内が混雑しているか、商品が売れているか、新商品のラインナップを定期的にチェックでき、お店が活気づいているか肌感覚で掴むこともできます。その結果として、有望銘柄を見つけやすくなることが挙げられます。

株式投資についてはあくまでも個人的な見解ですが、アクティブな人は行動範囲が広いので、株式に限らず、為替や不動産などのあらゆる情報を幅広くキャッチできる可能性が大です!

今の時代は、株式も投資信託も外貨投資も少額からできるようになっています。投資信託にいたっては、500円からありますので、まずは少額で幅広くトライしそれぞれの商品をバランスよく活用し、そこから増額を考えるというのも良いでしょう。

■まとめ

「お金を貯める・増やす」と言っても、様々な方法があります。とはいえこれらは自己責任です。今回の記事を参考にしながらも、自身でもリスク等をしっかり調べることや、詳しい人に相談するよう心がけましょう。