フリーランスの方から受けるご相談で多いのが、将来の「年金・社会保障」などが手薄なことへの不安。元気に働けている時は良いですが、誰でも、いつ、なんどき、働けなくなる可能性があります。

特にフリーランスの場合、会社員に比べて社会保障が手薄で大きな痛手を被ることになります。

そこで今回は、フリーランスが病気やケガで働けなくなった場合の「社会保障」について、 ファイナンシャルプランナーの立場から情報と対策をお伝えしていきます。

■続編はこちら

【第二回】「フリーランスと年金」知っているとお得なクリエイターのお金の話

目次

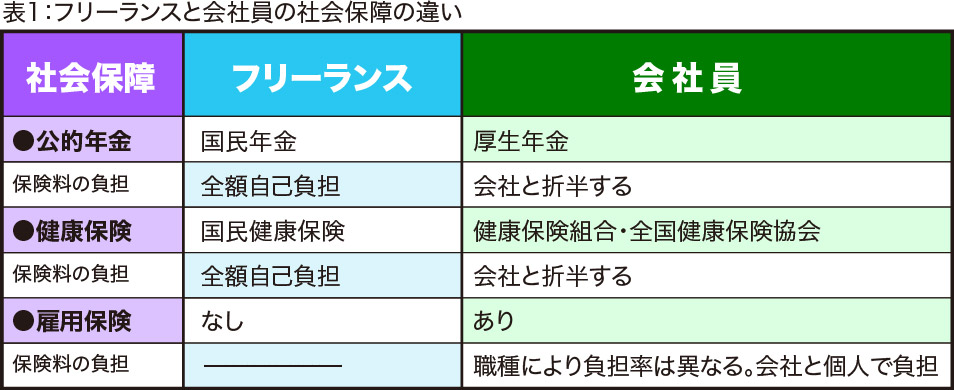

■フリーランスと会社員の社会保障の違い

病気やケガで働けなくなった場合、収入が途絶え経済的に大きな打撃を受けますが会社員の場合には、「救済措置」なるものがあります。会社員もそれぞれの業種ごとなどで加入している健康保険があり、そこから「傷病手当金」というものが支給されます。

傷病手当金は、健康保険に加入している人が業務外の病気やケガで、連続する3日間を含む4日以上仕事に就けなかった場合に、健康保険に申請すると支給されます。

ただし、最初の待機期間をきちんと3日間とっていないと支給はされません。待機期間をクリアすれば、同じ病気でその後、飛び石で欠勤しても支給されるようになっています。

傷病手当金で支給される1日あたりの金額は、標準報酬日額(1日あたりの平均給与)の3分の2。例えば、標準報酬日額が8,000円の人なら、1日あたり約5,333円が受け取れることになります。この金額が最大期間で1年6ヶ月受け取れるようになっています。

一方で、フリーランスが加入している「国民健康保険」には、この傷病手当金の制度がありません。

加えて、会社員のように有給休暇もなく、万が一、仕事を辞めてしまった場合でも、雇用保険に加入しているわけではないので失業手当もありません。医療費がかさむ上に生活費もダウンするわけで、何も保障がないのは非常に厳しいことと言えます。

ですから、フリーランスは常に不測の事態を見越しながら、自分自身でしっかり備えておくことが必要になります。

■病気やケガによる収入の減少・ストップへの対策は?

まず、医療費をカバーするには民間の「医療保険」が有効です。

会社員が加入する場合なら、入院日額5,000円程度のもので良いかもしれませんが、フリーランスの場合、入院日額は7,000円〜1万円程度は準備した方が安心と言えます。

さらに、現在は入院ではなく通院しながら治療するケースも多いので、「通院保障」もついているタイプの医療保険に入っておいた方が使い勝手も良いでしょう。ただし、医療保障の保険には1入院限度日数があり、実質的には2ヶ月程度しか医療費をカバーすることはできません。

そこで、フリーランスにオススメなのが、損害保険の「所得補償保険」や生命保険の「就業不能保険」の活用です。これらの保険は支払われる「月収の一定額以内」の月額を決めて契約します。この保険のメリットは入院しなくても、自宅療養中でもOKなところが医療保険とは大きく異なる点です。

これらの保険は「2年」などの長期間保障がされるので、大病を患ったりして治療が長引いた時も安心できるでしょう。

所得補償保険や就業不能保険は、保険会社によって特徴も考え方も異なるので、加入の際にはいくつか比較して、自分に合った保険に加入するようにしましょう。

■障害状態になった場合にもらえる「障害年金」

病気やケガで障害を負ってしまい1年6ヶ月以上就業不能(全くの不能でなくてもよい)になった場合、一定の要件を満たすと「障害年金」がもらえます。

公的年金は20歳以上のすべての国民に加入が義務付けられていますが、「年金」と聞くと老後にもらうイメージが強い人も多いでしょう。しかし実は、ケガや病気で障害状態になってしまった場合、みなさんが加入している年金から「障害年金」として支給がされるのです。

障害年金は、フリーランスが加入する国民年金から支給される「障害基礎年金」、会社員が加入している厚生年金から支給される「障害厚生年金」の2つがあり、障害の程度や18歳未満の子供の数などによって、支給金額などが異なります。

いずれにしても障害状態になった場合には、フリーランスでも年金が出ることを頭に入れておきましょう。

ちなみに、障害年金を受給できる対象者は年金の被保険者で障害があって、以下のいずれかの条件に該当する人と定められています。

1、初診日に65歳未満であること

2、初診日の前々月において、年金加入期間のうち3分の2以上の期間、保険料を納めていること(保険料免除期間も含める)、または直近の1年間保険料を滞納していないこと

3、障害認定日(初診日から1年6ヶ月以上経過した日、または治癒した日)に障害等級へ該当していること

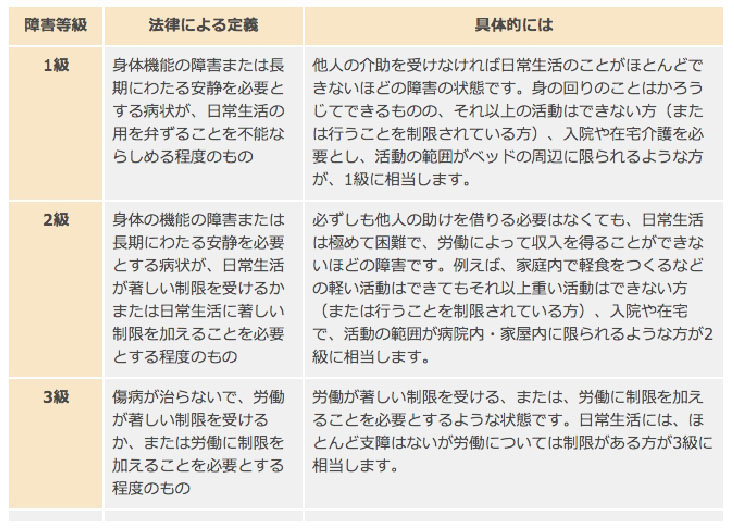

そもそも、ここでいう障害状態とは「視覚障害」や「聴覚障害」、「肢体不自由」などの障害だけではなく、がんや糖尿病・心疾患・呼吸器疾患などの内部疾患で長期療養が必要になり、仕事や生活が著しく制限を受ける状態になった時なども含まれています。

障害の状態によって、障害等級「1級・2級・3級」と3つの等級にわけられています。

<図表>障害等級の種類

出典:政府広報オンライン

では実際、いくらぐらいの障害年金が支給されるのでしょうか。

まず、フリーランスの場合は障害認定1級か2級になった場合に障害年金が支給されます。1級の場合なら年金額は年間975,125円、2級の場合は、年間780,100円(平成31年4月現在)です。子供がいる場合には、それに子供の人数に応じて加算されます。

会社員の場合は障害認定1級・2級・3級の場合に障害年金が支給されますが、障害基礎年金(公的年金)に加えて、障害厚生年金が支給されます。障害厚生年金の額は、厚生年金に加入していた期間の長短や給与の額などで異なります。

障害年金をもらうためには、フリーランスならお住まいの市区町村、会社員はお近くの年金事務所で手続きをする必要があります。手続きには、医師の診断書や申請書類などが必要で、認定までに時間を要しますので、早めに申請するようにしましょう。

なお、前述の通り、年金保険料を滞納していると障害年金はもらえなくなってしまいます。フリーランスは、自分で年金保険料を納める必要があるので、納付を忘れないようにしなければなりません。経済的に支払いが厳しい場合には「保険料免除申請」などの措置もありますので、それら支払いや申請をきちんと確認し、いざという時に受け取れるようにしておくことが大切です。

■まとめ

今回見てきたように、フリーランスは会社員に比べると社会保障が手薄で心配がつきません。病気やケガなどで働けなくなくなってしまっても困らないように、小規模企業共済や民間の保険を活用する、そして、ちゃんとお金の知識を身につけるなど、自分の防衛策を考えておきましょう。

次回は、「フリーランスの年金」についてのお話です。こちらも会社員に比べると、フリーランスはもらえる額がかなり少ないので、しっかり対策を考えていきましょう。