少子高齢化が加速する中、将来の年金不安は高まっています。フリーランスの人は、国民年金の加入が基本と思いますが、会社員には厚生年金などもあり、フリーランスと会社員では将来貰える年金に大差があります。「知っているとお得なお金の話」の第二回では、今後の老後設計を踏まえきちんと年金の制度について知り、フリーランスができる年金対策についてファイナンシャルプランナーの立場からご紹介していこうと思います。

■こちらも併せてご覧ください

【第一回】知っているとお得なクリエイターのお金の話「フリーランスと社会保障」

目次

■フリーランスが貰える年金は『1階建て』のみ

現状において、老後の生活を支える基盤となるのは「公的年金」です。公的年金の基本的な仕組みを理解していない人も周囲に見受けられるので、まずはその基本をおさらいしていきましょう。

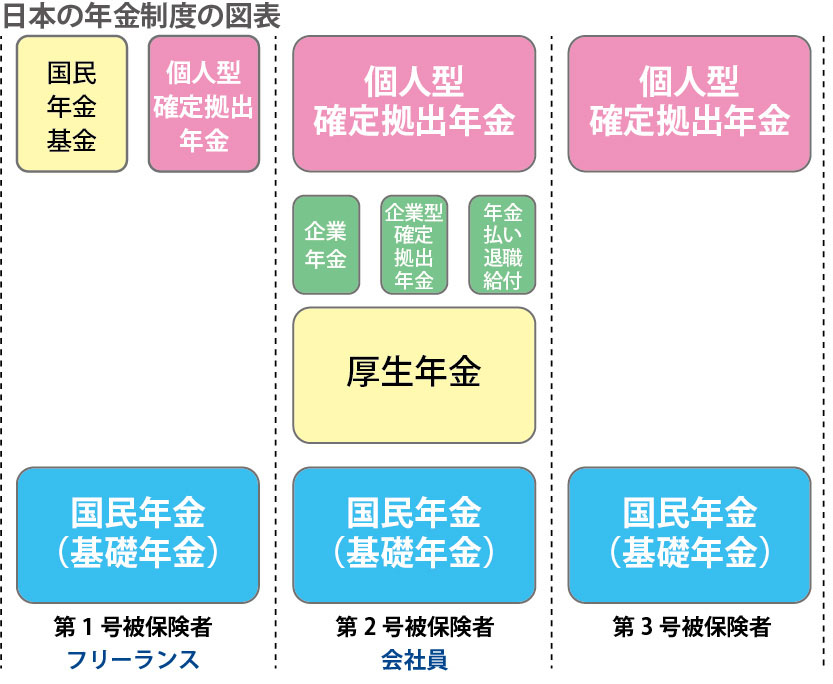

「公的年金」は国が運営する制度で、20歳以上の全国民に加付けられています。原則として20〜60歳までの40年間、年金保険料を納め続ける必要があります。また、その人の働き方によってそれぞれ種類が異なっており、「第1号被保険者・第2号被保険者・第3号被保険者」という呼び方をしています。

日本の公的年金制度はわかりやすく家に例えると、「3階建て」になっています。基本となる1階部分が、すべての人に共通する「国民年金(老齢基礎年金)」です。フリーランスや自営入が義務業などの個人事業主、学生などは、「第1号被保険者」なので、基本的にこの部分にのみ加入します。

■サラリーマンや公務員はさらに「上乗せ」される

「第2号被保険者」であるサラリーマンや公務員には、国民年金に上乗せされる「2階部分」として『厚生年金・共済年金』が用意されています。ちなみに2015年10月からは、厚生年金と共済年金は一元化されました。これらの保険料は会社と折半になっていて、毎月給与から天引きされています。

「手取りが少なくなるし、将来いくら貰えるかわからないから、保険料を払うのをやめたい」なんていう声をたまに聞きますが、実は会社員や公務員の人はとても恵まれています。

なぜなら、2階部分はフリーランスや自営業の人たちにはない部分で、しかも会社が半分負担してくれる保険料を、将来の自分のために貯められるからです。

そして、「第3号被保険者」は第2号被保険者に扶養されている「配偶者」を指します。第3号被保険者は、1階部分の国民年金に加入していますが、自分自身での保険料負担の必要はありません。

これは、厚生年金に加入する第2号被保険者の保険者(配偶者である夫または妻)が集めた保険料などの一部を基礎年金拠出金として毎年負担しているためです。

さらに、「3階部分」にあたるのが公的年金に上乗せできる「私的年金」です。

今までは代表的な私的年金といえば「企業年金」でしたが、今後は、2017年より現役世代はほぼ誰でも入れるようになった「個人型確定拠出年金(iDeCo)」が代表的な存在になるかと思います。

■「国民年金基金」とはどんな制度なのか?

前述のように、フリーランスや自営業の方は国民年金のみに加入しますが、2020年6月現在の国民年金額は、20〜60歳まで40年間に保険料を納め続けた場合、年額78万96円です。月額に換算すると、6万5,008円。満額で貰えても月額6万5,000円程度しかないのですから、年金だけで生活を維持するのは厳しいですね。

そこで、それを補う手段として、希望すれば「国民年金基金」、「小規模企業共済」、「個人型確定拠出年金(iDeCo)」などに加入することが可能です。

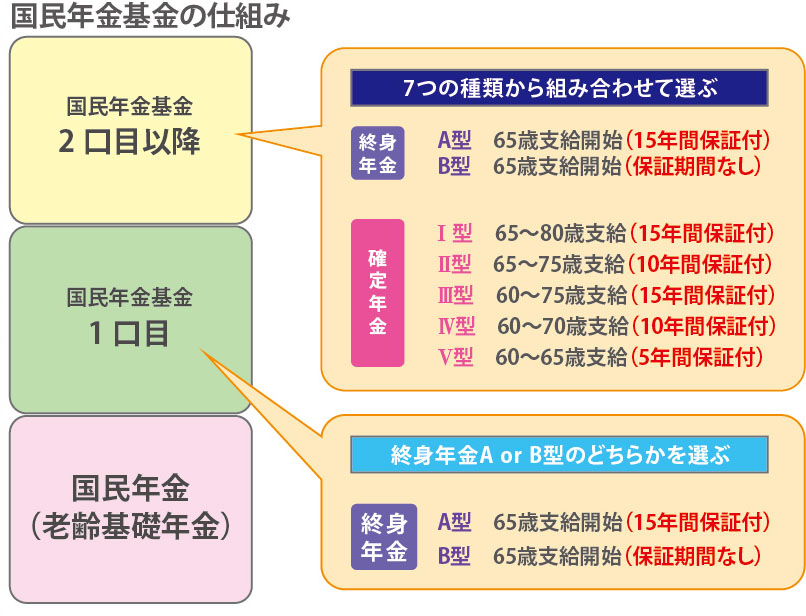

まず「国民年金基金」から見ていきたいと思います。国民年金基金とは、「国民年金に上乗せ」して加入できる、フリーランスや自営業の人のための公的年金です。

国民年金基金に加入すると、毎月一定の掛け金を支払います。掛け金は加入時の年齢や性別によって決まっています。

また、老後の受け取り額もあらかじめ確定しています。国民年金基金は「1口目」、「2口目」という口数のカウントで、毎月6万8,000円の掛け金を上限に何口でも加入できます。

給付タイプには「終身年金」と「確定年金」の2つがあり、終身年金は生きている限りもらえるタイプ、確定年金は年金を受け取れる期間が決まっているタイプです。原則どちらでも選べますが、加入する1口目は必ず終身型を選ばないといけません。

予定利率は、2020年6月時点では1.5%。国民年金基金では、掛金がすべて「所得控除」の対象になります。所得控除は、所得税を計算する元となる所得額から減額できる制度のことで、所得控除が増えれば支払う所得税が減り、この制度の利用で節税も可能です。

さらに、国民年金基金に加入すると「老齢年金」に加え、「遺族一時金」の給付もあります。

老齢年金は、給付タイプによって60歳、または65歳より受け取り可能です。加入者が死亡した場合は、遺族は一時金として受け取れます。ちなみに、遺族一時金は非課税となっています。

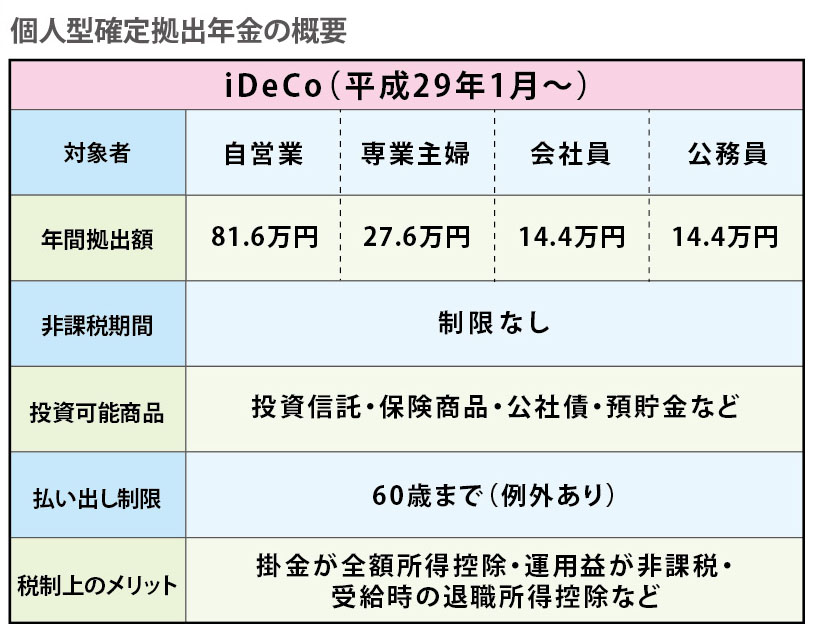

■個人型確定拠出年金(iDeCo)とはどんな制度?

国民年金基金はとても有効な制度ですが、投資性のある商品ではないので、そこまで大きく増やすことはできません。そこで注目しておきたいのが「個人型確定拠出年金(通称 iDeCo=イデコ)」です。

「iDeCo」の特徴は、加入者自身が運用商品を選択し、その運用成績次第で将来の受取額が変わるところです。公的年金も従来の企業年金である確定給付年金も、将来の受取額はある程度確定していますが、iDeCoの場合は自分自身が支払う「毎月の掛金」のみ確定しています。

つまり、将来の年金の受取額は自分が選んだ商品の運用成果にかかっています。定期預金での運用もできますが、商品数が圧倒的に多いのは「投資信託」です。

フリーランスの場合は、iDeCoの掛金上限は6万8,000円ですが、国民年金基金に加入している場合は、『合わせて』6万8,000円となります。掛金は国民年金基金同様、全額所得控除となります。投資信託で運用した場合は大きく増える可能性もある上に、積立期間中は利益が出ても税金がかからないところもメリットです。

しかし、投資信託で運用するということは、上述のように増える以外に「元本割れ」する可能性もあるのです。加えて、iDeCoを始める時には、別途「口座管理手数料」もかかります。

これらはデメリットとなるので、自分の将来設計を見据えて決めることが大切になります。ちなみに、口座管理手数料は金融機関によって異なるので確認が必要です。

■「小規模企業共済制度」とはどんな制度?

次に「小規模企業共済制度」です。小規模企業共済制度に関しては、以前の記事でも掲載 されているので、こちらでは復習と比較を兼ねて大まかに見ていきたいと思います。

「小規模企業共済制度」は経営者や個人事業主のための「退職金制度」で、廃業や老齢時に通常の預金利子よりも有利な利率で共済金を受け取れるものです。

これに加入すると毎月一定の掛金を支払い、掛金は1,000〜7万円の範囲で500円単位で自由に選択できます。基本共済金と付加共済金の合計金額を受け取れます。予定利率は2020年6月時点では1.0%で、こちらも他と同様、「所得控除」となります。

●基本共済金

月額の掛け金、掛金納付月数に応じて、共済事由ごとに小規模企業共済法施行令(政令)の別表において規定される金額を受給できます。

●付加共済金

毎年度の運用収入などに応じた、経済産業大臣が毎年度定める率(2020年6月時点の予定利率は1.0%)により算定される金額を受給できます。事業を廃止しなくても解約ができますが、その場合は、給付額が少なくなるデメリットがあります。

■まとめ

今回は、フリーランスが公的年金に以外で年金を増やす制度をみてきました。不安定な部分もあるフリーランスにとって、これらのものは「節税」しながら老後の資金を準備できる有効な方法です。早めの準備と蓄えで上手に組み合わせて活用し、自分の年金を増やしていきましょう。

■こちらも併せてご覧ください

【第一回】知っているとお得なクリエイターのお金の話「フリーランスと社会保障」