フリーランスは毎月の収入が不安定な人も多いので、「投資なんて無理」と思う人も少なくないのではないでしょうか。しかし、会社員でもフリーランスであっても「お金を貯める」だけではなかなか増えない現実は一緒です。いよいよ消費税も増税となり、今後のためにもお金を増やそうという意識が大切になってきます。そこで今回は前後編でフリーランス向けの少額からできる投資について、お話します。前編は、特に「節税できる投資」から優先にチェックします。

目次

■「節税できる投資」を優先して考え、老後にも備える

以前のコラムでもお話したように、フリーランスは会社員などに比べ社会保障が手厚くありません。

【第一回】「フリーランスと社会保障」知っているとお得なクリエイターのお金の話

年金も会社員などは「第2号被保険者」で、国民年金に加え厚生年金がありますが、フリーランスや自営業者は「第1号被保険者」で国民年金のみ。つまり、フリーランスがもらう年金額は、会社員・公務員よりかなり少ないのです。

この差のカバーにも、早めに少しずつ投資しお金を増やしたいところ。実は、投資には「所得税」や「住民税」を安くできる、言わば「節税」効果が期待できるものもあります。

現在、まったく投資と縁がない場合は、まずはそうした「節税できる投資」から検討しましょう。もちろん、投資なので「絶対に儲かる」保証はないですが、節税を味方に投資をすれば、多少の損失でも節税分でカバーできる可能性があるのです。以下で見てみましょう。

■すば抜けた税制優遇の『iDeCo(イデコ)』

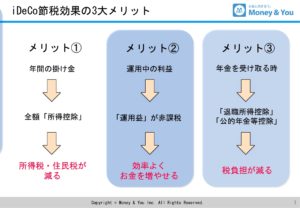

『iDeCo(個人型確定拠出年金)』は私的年金の一種で、ザックリいうと「公的年金の上乗せ制度」。老後の年金作りとして注目を浴びていますが、一番の注目されるワケは、ズバリ他の制度よりもずば抜けた「税制優遇」です。iDeCoでは、「掛金の拠出時」、「運用中」、「受け取り時」の3つの場面での税制優遇があります。

まず、掛け金が全額所得控除できます。「所得控除」は本人や家族の状況、災害や病気といった個人の事情で税の負担を軽くする制度のこと。

掛金全額が所得控除にカウントできるので、所得税の計算元となる「課税所得」が減り、所得税が減らせ、翌年支払う「住民税」までもが減らせます。

掛け金は最低5,000円からスタートとなっており、フリーランスや自営業者の上限金額は月6万8,000円となっています。会社員や公務員などに比べ上限金額が高めなのは、彼らより将来受け取る公的年金が少なく、その点が配慮されているためです。

例えば、毎月5,000円を拠出すると年間の掛け金は60,000円です。この60,000円はその年の所得から減額できるので、仮に所得税率が20%なら所得税が約1万2,000円、住民税(一律10%)と合わせれば1万8000円の節税になります。

掛け金は、年に1回変更できるので、家計状況を見て調整するとよいでしょう。

■投資信託と併せたリスク分散、運用益も非課税のメリット!!

iDeCOは毎月、「定期預金」や「投資信託」などを積み立てますが、積立期間中の運用益は非課税です。ちなみに、投資信託とは投資家からお金を少しずつ集めひとまとまりにして、そのお金を専門家が運用する金融商品。中身は株式や債券などが入っている、言わば詰め合わせです。

資産運用ではよく「分散投資が大切」と言われますが、投資信託一つ一つが分散投資の役割を果たしています。こう考えると、自分で株や債券の分散をしないで済む便利な商品と言えます。

通常、定期預金の利息や投資信託の売却益・分配金には、20.315%の税金がかかりますが、iDeCoなら税金はかかりません。利益が非課税ということは、それだけ多くのお金を運用に回せるので、利息が利息を生む『複利効果の期待』もあるというわけです。

iDeCoは原則60歳から受け取りですが、「退職所得控除」や「公的年金等控除」と言うような退職金や公的年金を受け取る時と同様の税制優遇が適用され、お得に年金を受け取れます。

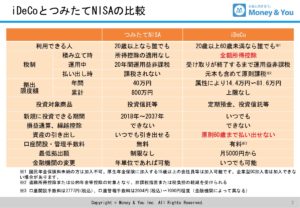

■途中の引き出しが可能な「つみたてNISA(ニーサ)」

iDeCoは、税制優遇のメリットを享受し年金準備ができる優れた制度なのですが、不便な点もあります。それは、積立金が基本的に60歳までは引き出せないところです。

特に、フリーランスは収入が不安定になりがちなので、途中でお金を引き出さなければならない場面もあるかもしれません。

そこでiDeCoと併用したいのが、今年の1月からスタートした「つみたてNISA」です。「つみたてNISA」は「NISA」と同じく、投資で得た利益の税金を非課税にできる制度です。毎年の非課税投資枠は40万円でNISAの3分の1ですが、非課税期間は最長20年間とNISAの4倍です。その分、少額でも息の長い投資ができます。

つみたてNISAで買える金融商品は、金融庁が定めた一定の基準を満たした投資信託・ETF(= Exchange Traded Fund 上場投資信託。東京証券取引所などの金融商品取引所に上場する投資信託)です。当然、基準を満たした金融商品がすべて値上がりするとは限りません。

しかし、明らかに初心者に不向きなもの、積み立て投資に適さないものは除外され、投資先も選びやすくなります。しかも、金融機関によっては100円でスタートできるなど、iDeCoよりハードルが低いのも魅力です。

■余裕があれば取り組んでみたい他の「少額投資」

iDeCoやつみたてNISAを活用し、さらに投資にお金をという人もいるかもしれません。その場合でも基本的には少額投資がおすすめで、積立投資でもよいでしょう。一度にまとまった金額を投資すると、うまくいけば利益は大きくなりますが、失敗時の損失も大きくなります。

ですから、なるべく少額ででき、iDeCoやつみたてNISAと一緒に取り組めるものを選ぶ方が、リスクが少ないでしょう。具体的には、以下のようなものがあります。

1.株式投資(るいとう・単元未満株)

投資信託は、あくまで株式や債券などの詰め合わせであり、値上がり益や分配金を期待して投資を行う金融商品。一方、こちらの「株式投資」は一言で言うと、気に入った企業への金銭的な応援。ですから、自分自身で投資をしたい企業を選び、投資をします。

株は、基本的に「100株単位」の売買です。例えば、株価が「1500円」でも、購入には最低でも1500×100株=15万円が必要になります(別途手数料)。

ちょっとハードルが高いという人は、「るいとう」を利用すると株を「月1万円分」などのように定額で積立購入できます。

また、ミニ株・プチ株・まめ株・S株など、証券会社により呼び名はいろいろですが、株を1株単位(または10株単位)で購入できるサービスもあります。先ほどの株も1株なら1500円ですから、とても買いやすいですね。

なお、持株が100株未満(単元未満株)でも配当金は持株数に応じ受け取れることが多いようです。しかし、株主優待の商品はほとんどの場合もらえません。もちろん、購入を続け100株を越えれば、株主優待の商品ももらえるので、それを目指すのもよいかもしれません。

2.外貨積立

投資は円建てばかりだと日本の景気が悪くなった時、大きな損失を抱えてしまう可能性が高く、外貨投資で資産を分散させるのも有効です。

外貨投資の中には、『外貨積立』と言うものがあり、円をドルやユーロのような外貨に交換し積み立てるものです。「今日の外国為替市場、1ドル=110円…」などニュースでよく報じているあれです。この交換比率のことを『為替レート』と言い、為替レートは原則平日24時間、常に変動しています。

国によっては、日本よりも金利が高く経済成長しているところも多くあります。そういった国の通貨を持てば利息もたくさん受け取れますし、お金を増やせる可能性もあります。

基本的に外貨投資は、「為替レートが円高の時に外貨に交換、円安の時に円に交換する」と利益が出ます。逆に外貨に交換する時より、円に交換する時に円高だと、損失が出てしまいます。

外貨積立は主に銀行で扱っていますが、中には手数料が高いところも。300円や500円など、少額でスタートできる銀行は手数料も比較的控えめのようなので、そうしたところを選ぶのがおすすめです。

3.純金積立

名の通り、純金を積立で購入する投資です。純金積立を取り扱う業者と契約を結び、毎月一定額を積み立て、金の現物で継続的に投資をする仕組で、毎月3000円程度からの投資が可能となっています。

メリットは、積立金が「金貨」や「宝石」などと交換できること。もちろん現金化も可能です。金は、世界経済が不安定になると、有事の時のお金の代わりに金を買う人が増えるので、値上がりを期待して持つこともできます。

■まとめ

収入が不安定になりがちなフリーランス。だからといって投資を縁遠い存在で考えていると、お金は増えないどころか、減る可能性もあります。まずは節税できる投資に優先して取り組みましょう。

さらに投資でも、一度に多額のお金を使う投資はNG。少額・積立ができる投資を選ぶようにしましょう。

また、iDeCoは別として、そもそも投資は結果的に損失が発生する可能性があるものです。本当にするのかどうかは慎重に考えるべきですし、自己責任とは言いますが、本当にその責任を負えるのか、しっかり考えたうえで判断をしましょう。

高山 一恵

(株)Money&You取締役/ファイナンシャルプランナー

ファイナンシャルプランナー(CFP®)、1級FP技能士

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演・執筆活動・相談業務を行い女性の人生に不可欠なお金の知識を伝えている。

著書は「年収400万円からの不動産投資で着実に稼ぐ秘訣」(河出書房新社)、「やってみたらこんなにおトク! 税制優遇のおいしいいただき方」(きんざい)など多数。FP Cafe運営者。

twitter→@takayamakazue