結婚している女性が働く際によく聞くのが「扶養の範囲内で働きたい」という声。デザイナーの方でも少なからず希望する方がいらっしゃいます。

しかしながら、『103万円の壁』『130万円の壁』などの言葉がありますが、実はあまりしっかりと把握されていない方も。また、2016年10月には社会保険関連の改正法の施行があり、『扶養の範囲内』に変化が発生します。

今回は、『扶養の範囲内』と2016年10月の改定について解説します。

※2018年より新たな改定についてはこちらをご確認ください※

※「扶養の範囲内」の仕組みメリット、「103万円・130万円の壁」については、このまま当記事をご確認ください※

目次

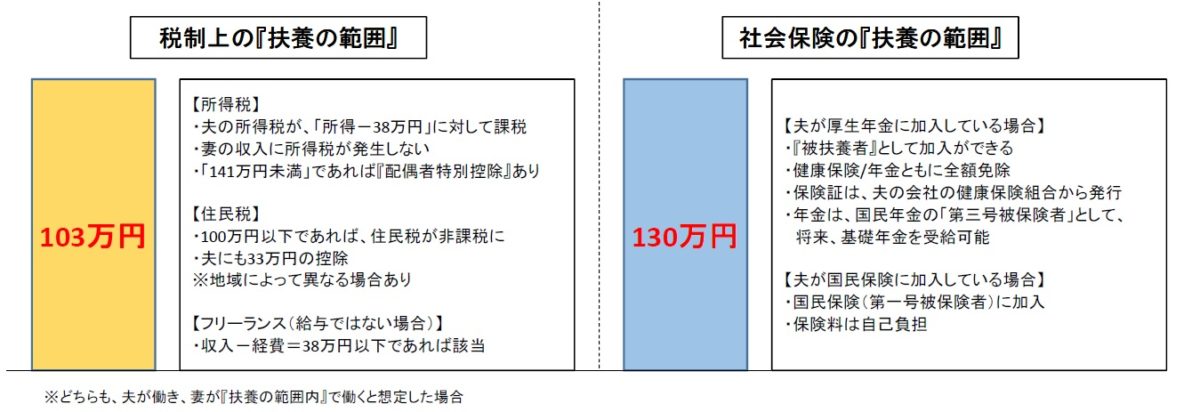

■103万円の壁・・・税制上の『扶養の範囲』

税金の話になります。

例えば、夫が働いており、妻は専業主婦、あるいは収入が低い場合。このとき、夫の所得税額を低くする仕組みがあります。

(もちろん、夫が専業主夫、妻が働く場合も同様です)

これが『配偶者控除』で、夫の所得から「配偶者控除の38万円」を差し引いてから課税されます。

この『配偶者控除』を受けるには、妻の収入が一定以下でなければいけません。

その条件が「年収103万円以下」。いわゆる『103万円の壁』です。

この場合は妻自身の所得税もかかりません。

その他、住民税は、妻が「収入100万円以下」であれば非課税、夫にも「33万円」の控除があります。

※地域によっては非課税ではないケースもありますのでご注意ください。

なお、妻の給与収入が『103万円の壁』を超えたとしても、「141万円未満」であれば『配偶者特別控除』という制度がありますので、急激に税額が高くなるわけではありません。

また、妻がフリーランスデザイナーなどで雇用先から給料をもらっていない場合、「収入から必要経費などを引いた年間の所得金額」が「38万円以下」であれば当てはまることになります。

国税庁HP

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/html/02_2.htm

https://www.nta.go.jp/taxanswer/shotoku/1800.htm

■130万円の壁・・・社会保険の『扶養の範囲』

健康保険や年金、そして40歳を過ぎたら介護保険。

これら社会保険に『被扶養者』として加入できるラインが「年収130万円未満」。これが『130万円の壁』です。

『被扶養者』であれば、健康保険・年金ともに保険料が免除されます。

保険料を支払わずに、夫の健康保険に『被扶養者』として加入できて、夫の会社の健康保険組合から保険証が発行されます。年金は、国民年金の「第三号被保険者」で、保険料の自己負担なしに、将来、基礎年金を受給できます。

これは大きなメリットと言えるでしょう。

ただし、上記は夫が会社員の場合です。

夫が自営業の場合は、夫も妻も、国民健康保険と、国民年金の「第一号被保険者」に加入し、保険料は自己負担となります。

自分のパート先の社会保険に加入できれば、むしろ保険料が低くなることもありますので注意が必要です。

<参考>

国民年金機構

http://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20141204-03.html

http://www.nenkin.go.jp/service/kounen/jigyosho-hiho/hihokensha1/20141204-02.html

■企業の『配偶者手当』

現在、日本の6~7割もの企業で『配偶者手当』や『家族手当』といった、配偶者の生活に配慮する制度が導入されています。企業によっては、手当を支給する条件として、配偶者の収入を「103万円」や「130万円」までと、税制や社会保険の『扶養の範囲』に合わせていることが多いです。そのため一層、『扶養の範囲内』で働くメリットが高まるというわけです。

しかし近年、こうした制度が女性の就業調整の要因になっているとして、手当や制度を見直す動きが出てきました。すでにトヨタ自動車やホンダが配偶者手当ての廃止を発表し、かわりに子どもへの手当てを厚くしていくと報道されています。

<参考>

日経電子版 NIKKEI STYLE 『配偶者手当ては古い?変わる職場や家族』

http://style.nikkei.com/article/DGXMZO97973410T00C16A3TY5000

朝日新聞 2016/3/30 『配偶者手当見直し、難題』

http://www.asahi.com/articles/DA3S12284404.html

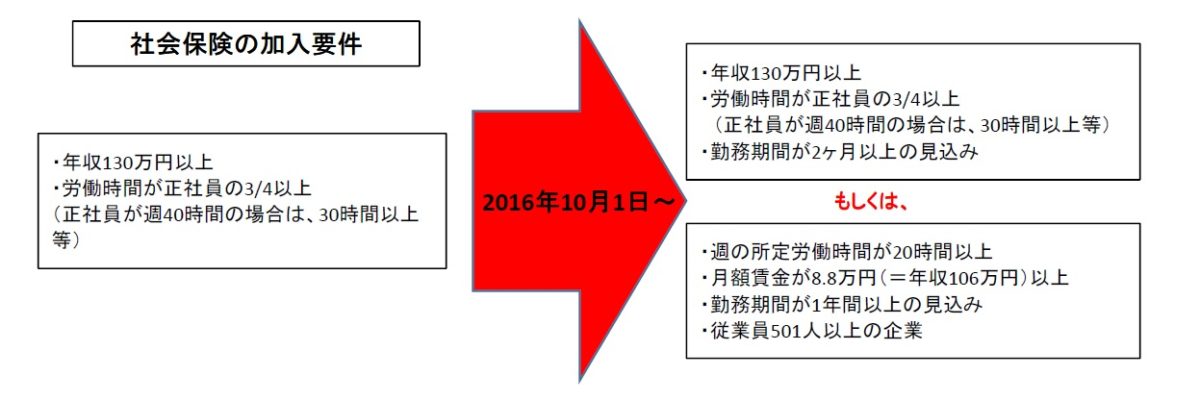

■新たな壁・・・『106万円の壁』!?

今年の10月には、なんと、新たに『106万円の壁』ができるということはご存知でしょうか?

この『106万円の壁』を意識しないといけないのは、現在『130万円の壁』=社会保険の『扶養の範囲内』で働いている方々になります。

2016年10月1日に施行される「短時間労働者に対する厚生年金・健康保険の適用拡大」によって、下記を「すべて満たす方」は社会保険に加入=社会保険料の免除がなくなります。

・週の所定労働時間が20時間以上

・月額賃金が8.8万円(=年収106万円)以上

・勤務期間1年間以上の見込み

・従業員501人以上の企業

※学生は適用除外

※「従業員数」は、2018年までの暫定措置

※派遣社員の場合、「従業員数」は派遣元の従業員数を参照

厚生労働省によると、この改正により、約25万人が社会保険に加入することになるそうです。

ですので、多くの「130万円未満」で調整していた方が、「106万円未満」にするよう調整するか、それ以上の収入を得るようにするかを考える必要があります。

また、社会保険料は会社も半額を負担しています。該当するパート社員などをたくさん抱える会社の場合、経費が多くなるため、パート社員の労働時間や日数を、会社側が制限しようとする動きもあるかもしれません。

■『配偶者控除』もなくなる?

『103万円の壁』である『配偶者控除』についても、現在、見直し・廃止の方向に傾いています。

「女性活躍」を掲げている政府は、女性が働く時間をセーブする要因となっているとして、この『103万円の壁』を取り払おうと検討を重ねているからです。

代案としては、働いているかいないかにかかわらず、原則すべての夫婦を対象にする新制度が検討されているようです。

現時点では、まだどのようになるか決定している事項ではありませんが、今後何らかの変更が発生する可能性が高いと言えます。

<参考>

日本経済新聞 2016/5/17 『政府税調、所得税改革の答申見送り』

http://www.nikkei.com/article/DGKKASFS16H4U_W6A510C1PP8000/?n_cid=SPTMG002

毎日新聞 2016/5/17 『政府税調 答申見送り』

http://mainichi.jp/articles/20160517/ddm/008/020/037000c

現在『扶養の範囲内』で働かれている方も、今後『扶養の範囲内』を検討している方も、制度がどのように変わっていくは細かにチェックをするようにしましょう。気づいたら『扶養の範囲内』から外れてしまって損をしてしまうかもしれません。

<扶養内特集>

【第1回】そもそも扶養とは?10月からどう変わる?

【第2回】どれくらい働くのが得?扶養枠内で働きたいクリエイター必見!

【第3回】インタビュー編~扶養内で働いている女性デザイナーたちに聞きました

【第4回】インタビュー編No.2~扶養内で働いている女性デザイナーたちに聞きました