前回『【扶養内で働く】そもそも扶養とは?』にて、「103万円の壁」「130万円の壁」に加えて、今年10月にできる新たな「106万円の壁」、そして企業独自の配偶者手当などについてまとめました。今回は、派遣で働くクリエイターの場合、これらの壁をどのように意識すればよいのか実際にシミュレーションして検証してみたいと思います。

※当記事は、2018年改訂前の条件下でのシミュレーションです※

※2018年の改定内容についてはこちらをご確認ください※

【設定】

東京在住、30歳代、女性。

派遣(時給1600円)で働くグラフィックデザイナー。既婚で、夫は会社員。子供はなし。

※実際の税負担や社会保険料の算出には、一定年齢以上の子どもや親との同居、給料以外の収入の有無など、多くの要素が関わってきます。また、年度により各種税率が変動することもあるので、このシミュレーションの通りになるとは限りません。あくまで目安とお考えください。

目次

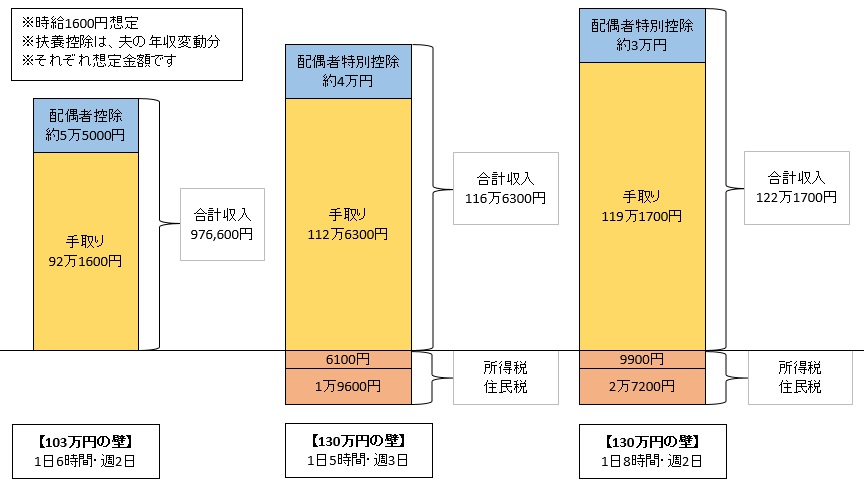

■103万円以内=税制上の「扶養の範囲内」で働く場合

1月1日から12月31日までの1年間の給与収入が103万円以下の場合です。

所得税・社会保険料ともにかかりません。

「103万円」以内に収める場合、【1日6時間・週2日】勤務で働くと、月収は7万6800円、年収は×12ヶ月で、92万1600円となります。

これがギリギリのラインでしょう。この額が丸々収入となります。

また、上記に加え、夫は配偶者控除が受けられます。

年収400万円くらいであれば、所得税と住民税で5.5万円ほどの節税になります。

■130万円の壁=社会保険の「扶養の範囲内」で働く場合

年収「130万円」未満、月収にすると10万8333円までの場合です。時給1600円の場合は、週あたりの労働時間が16.9時間以下なら当てはまります。

週3勤務なら、5時間/日(週15時間)で、年収115万2000円・・・1

週2勤務なら、8時間/日(週16時間)で、年収122万8800円・・・2

「130万円」以内の場合、社会保険料は「被扶養者」になれるので発生しません。

しかし、所得税や住民税が発生することになります。

それでは、所得税、住民税をそれぞれ差し引いて、手取りの収入はいくらになるでしょう?

1・・・112万6300円(所得税6100円、住民税1万9600円)・・・1′

2・・・119万1700円(所得税9900円、住民税2万7200円)・・・2′

また、配偶者特別控除が適用されます。

夫の年収が約400万円とすると、3~4万円程度、所得税・住民税の節税ができます。

「103万円の壁」までに収入を抑えたときに比べ、1万5000円~2万3000円ほど夫の所得税・住民税の額が高くなりますが、それでも、家庭全体の手取り収入は確実に上がりますね。

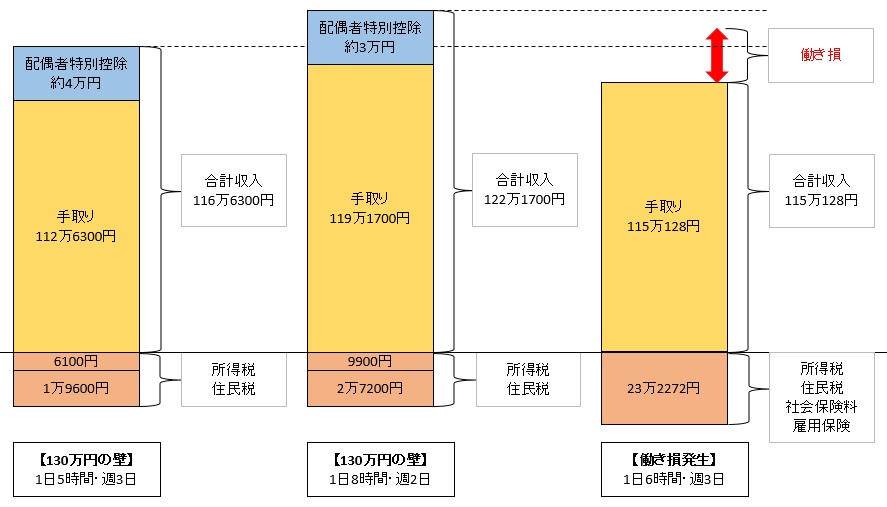

■もっと働きたい・・・「扶養」を外れて働く場合

家事や子育てとの兼ね合いも考えると、1日6時間、週3日(週18時間)働けそう!

その場合は、どうなるでしょう?

月収11万5200円、年収は138万2400円となり、税制上でも社会保険上でも扶養を外れます。

そのことにより生じる負担は、年額で計23万2272円。

(内訳 厚生年金:12万6228円、健康保険:7万512円、雇用保険:5532円、所得税:7500円、住民税:2万2500円)

よって、手取りの年収は115万128円となります。

社会保険の扶養の範囲内におさめた「2’」の手取り119万円より、4万円少なくなってしまいました。

また、同じ週3日である「1’」の手取り112万円と比べると、2万5000円ほど上回る形です。

しかし、配偶者控除や配偶者特別控除の対象外となります。つまり、夫の所得税・住民税の減額がなくなります。

これを考慮すると、家庭収入という観点では、1時間短く働いた「1’」よりも下回ってしまいます。

(「2’」とはさらに金額差が広がります)

これがいわゆる「働き損」。長時間働いているのに収入が少なくなってしまう現象です。

とはいえ、厚生年金に入っておけば将来受け取る年金額が増え、健康保険に自ら加入すれば傷病手当金や出産手当金があります。その年の収入だけ考えれば「働き損」ですが、出産や老後などを考えた場合にどのように判断するか。これは人それぞれです。パートナーとじっくり話し合うことが必要ですね。

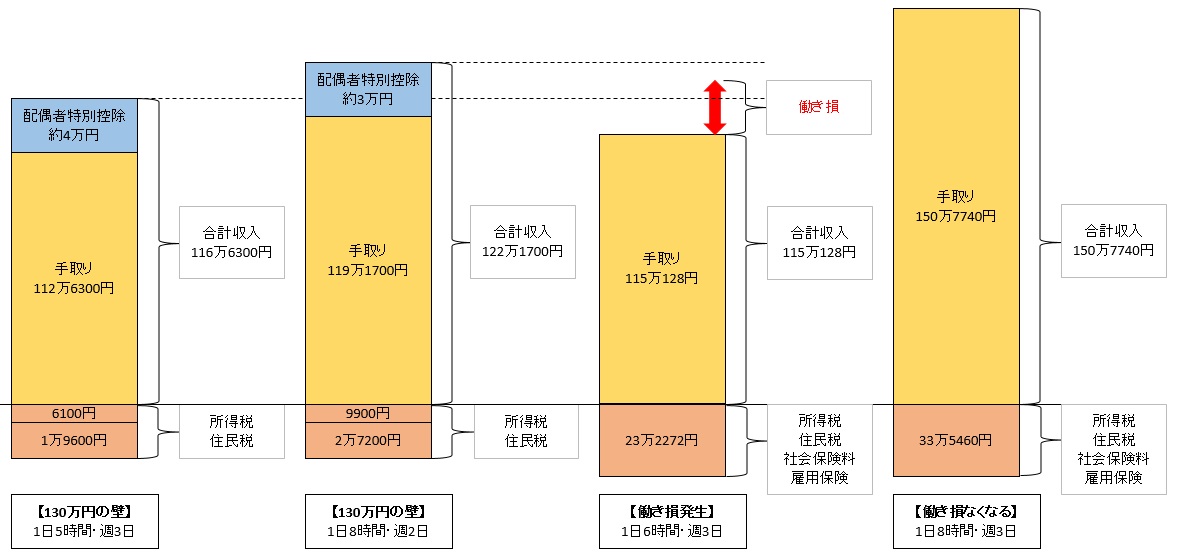

■「働き損」がなくなるのは?

それでは、「働き損」がなくなるのはどの程度働けばいいのでしょうか。

1日8時間、週3日(週24時間)働いた場合を試算しましょう。

月収15万3600円、年収184万3200円です。

負担額を計算してみると、33万5460円と出ました。

(内訳:厚生年金… 16万452円、健康保険… 8万9640円、雇用保険…7368円、所得税…2万3500円、住民税…5万4500円)

これらを引いて、手取り年収は150万7740円。ここまで来れば、収入は確実に上がっています。

(画像が見にくい場合、クリックすると拡大画像が確認できます)

■「106万円の壁」は?

さて、ここまでのところで重要なことにお気づきでしょうか?

今年10月から、派遣やパートタイムで働く人たちの厚生年金・健康保険の適用が拡大されることを前回解説しました。社会保険加入という「壁」が、「130万円」よりさらに低い「106万円」のラインにもできるという内容です。

その新たな「壁」に遭遇する人は、「月額賃金が8.8万円(=年収106万円)以上」かつ「週の所定労働時間が20時間以上」という条件を満たしている方が対象になります。

ところが、時給1600円の派遣クリエイターの場合、1週間に20時間働いたとすると、月収12万8000円=年収153万6000円。「130万円の壁」をすでに突破してしまっています。

つまり、週に20時間働いている方の場合、今すでに扶養を外れているのです。

ですので、現在、時給1600円などで働いている派遣デザイナー・クリエイターは、そもそも「106万円の壁」を意識する必要はないと言えます。

(今まで国民年金に加入でしたが、厚生年金に加入することになる程度の違いです)

いかがでしたか?

大きなポイントとしては、「130万円の壁」を超えた時に、一部、手取り/家庭内の収入が扶養内の時よりも若干減るケースがありました。

もう1点、クリエイターの派遣は一般的なパートやアルバイトと比べて時給が高いので、勤務時間がほんの少し増減しただけで、結果が大きく異なってきます。

例えば時給1600円とした場合、130万円以下にするには【週2日・8時間】や【週3日・5時間】、103万円以下にいたっては【週2日・6時間】といった、かなり絞った条件で仕事を探す必要が出てきます。ですので、場合によっては、時給面を調整することで働ける求人の幅を広げるのも手かもしれません。

なお、気になる方は、税金を自動計算してくれる便利なサイトもありますので試してみてください。

<参考>

全国健康保険協会(令和3年3月分から 保険料額表)

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r03/r3ryougakuhyou3gatukara/

○税金、給与計算の便利サイト

所得税・住民税簡易計算機 http://www.zeikin5.com/calc/

給与ねっと http://kyuyo.net/keisan/kyuyo.htm

ke!san http://keisan.casio.jp/exec/system/1291628865

<扶養内特集>

【第1回】そもそも扶養とは?10月からどう変わる?

【第2回】どれくらい働くのが得?扶養枠内で働きたいクリエイター必見!

【第3回】インタビュー編~扶養内で働いている女性デザイナーたちに聞きました

【第4回】インタビュー編No.2~扶養内で働いている女性デザイナーたちに聞きました